Налоговые вычеты по ИИС в 2025 году: полный гид с учётом всех изменений

Как получить налоговый вычет по ИИС в 2025 году. Разбираем ИИС-3, вычеты типа А и Б, новые правила, лимиты и пошаговую инструкцию оформления.

Налоговые вычеты по ИИС в 2025 году: полный гид с учётом всех изменений

Индивидуальный инвестиционный счёт (ИИС) — один из самых выгодных инструментов для начинающего инвестора. Государство буквально доплачивает вам за то, что вы инвестируете: возвращает до 52 000 рублей ежегодно или полностью освобождает прибыль от налога. Звучит заманчиво?

Но с 2024-2025 годов правила игры серьёзно изменились. Появился новый тип счёта — ИИС-3, увеличились сроки владения, изменились лимиты вычетов. Если вы запутались во всех этих нововведениях — эта статья для вас.

Эксперты «Налогстер» разберут все виды вычетов по ИИС, объяснят, что изменилось с 1 января 2025 года, и дадут пошаговую инструкцию, как получить свои деньги от государства.

Что такое ИИС и зачем он нужен

Индивидуальный инвестиционный счёт (ИИС) — это специальный брокерский счёт с налоговыми льготами. Он создан для того, чтобы стимулировать россиян инвестировать на долгий срок.

Чем ИИС отличается от обычного брокерского счёта

На обычном брокерском счёте вы платите НДФЛ 13-15% с прибыли от продажи ценных бумаг и с полученных дивидендов. На ИИС вы получаете налоговые льготы — либо возврат уплаченного НДФЛ, либо освобождение прибыли от налога.

Главные особенности ИИС:

- Можно открыть только у российского брокера

- Есть ограничения по сроку владения (от 3 до 10 лет в зависимости от типа)

- Нельзя выводить деньги до окончания минимального срока без потери льгот

- Максимальная сумма пополнения — 1 000 000 рублей в год

Три поколения ИИС

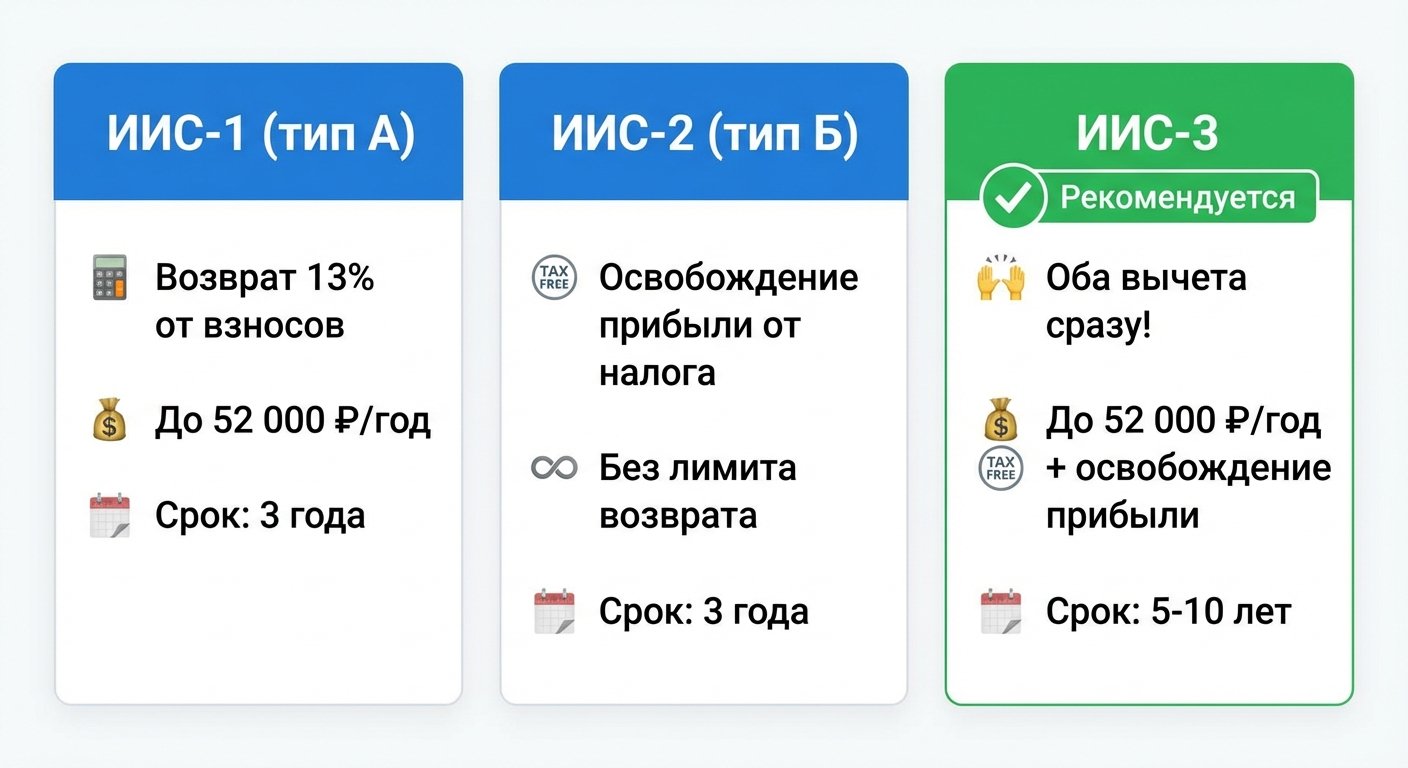

За время существования программы появилось три типа ИИС:

- ИИС первого типа (ИИС-1) — вычет на взносы (тип А). Открывались до 2024 года.

- ИИС второго типа (ИИС-2) — вычет на доходы (тип Б). Открывались до 2024 года.

- ИИС третьего типа (ИИС-3) — объединяет оба вычета. Открываются с 2024 года.

Важно: С 1 января 2024 года открыть ИИС-1 или ИИС-2 уже нельзя. Новые счета открываются только в формате ИИС-3. Но если у вас есть старый ИИС, он продолжает работать по прежним правилам.

Виды налоговых вычетов по ИИС

Разберём каждый тип вычета подробно.

Вычет на взносы (тип А)

Это самый популярный вид вычета. Суть проста: вы пополняете ИИС, а государство возвращает вам 13% от внесённой суммы (но не более определённого лимита).

Как это работает:

- Вы вносите деньги на ИИС (например, 400 000 рублей)

- В следующем году подаёте декларацию 3-НДФЛ

- Получаете возврат 13% = 52 000 рублей

Лимиты вычета типа А:

- Максимальная сумма взноса для вычета — 400 000 рублей в год

- Максимальный возврат при ставке 13% — 52 000 рублей в год

- При ставке НДФЛ 15% — 60 000 рублей в год

- При ставке НДФЛ 22% (с 2025 года) — до 88 000 рублей в год

Условия получения:

- У вас должен быть официальный доход, облагаемый НДФЛ

- Вычет нельзя получить больше, чем уплаченный вами НДФЛ за год

- Счёт должен просуществовать минимальный срок (3 года для старых ИИС, 5+ лет для ИИС-3)

Пример: Ваша зарплата — 60 000 руб./мес. За год вы заработали 720 000 руб. и уплатили НДФЛ 93 600 руб. Вы внесли на ИИС 400 000 руб. Вычет: 400 000 × 13% = 52 000 руб. Эту сумму вам вернут полностью, так как уплаченный НДФЛ (93 600 руб.) больше суммы вычета.

Вычет на доходы (тип Б)

Этот вычет работает иначе: вы не получаете деньги сразу, но при закрытии счёта вся прибыль от операций с ценными бумагами освобождается от налога.

Как это работает:

- Вы торгуете на ИИС и получаете прибыль

- При закрытии счёта (через 3+ года) прибыль не облагается НДФЛ

- Брокер не удерживает 13% — вы получаете всё заработанное

Что освобождается от налога:

- Прибыль от продажи акций

- Прибыль от продажи облигаций

- Прибыль от операций с паями фондов

- Доход от операций с драгоценными металлами (в обезличенном виде)

Что НЕ освобождается:

- Дивиденды — они облагаются налогом в любом случае

- Купоны по облигациям — с 2021 года также облагаются НДФЛ

Когда выгоден тип Б:

- Если у вас нет официального дохода (нечего возвращать по типу А)

- Если вы активный трейдер с высокой доходностью

- Если планируете держать счёт долго и много заработать

Пример: За 5 лет вы вложили на ИИС 2 000 000 руб. и получили прибыль 800 000 руб. При закрытии с вычетом типа Б вы сэкономите: 800 000 × 13% = 104 000 рублей.

ИИС-3: объединённый вычет

Главное нововведение 2024 года — появление ИИС третьего типа, который объединяет преимущества обоих вычетов.

Что даёт ИИС-3:

- Вычет на взносы — возврат 13-22% от суммы пополнения ежегодно

- Вычет на доходы — освобождение прибыли от налога при закрытии

То есть теперь не нужно выбирать — можно получить оба вычета сразу.

Ограничения ИИС-3:

- Вычет на взносы по ИИС-3 учитывается совокупно с взносами на ПДС (программа долгосрочных сбережений) и НПО (негосударственное пенсионное обеспечение)

- Общий лимит взносов для вычета — 400 000 руб. в год на всё вместе

- Минимальный срок владения — от 5 до 10 лет (зависит от года открытия)

Что изменилось с 1 января 2025 года

2025 год принёс несколько важных изменений для владельцев ИИС. Разберём каждое.

1. Новые ставки НДФЛ влияют на размер вычета

С 2025 года в России действует прогрессивная шкала НДФЛ:

- 13% — доход до 2,4 млн руб./год

- 15% — доход от 2,4 до 5 млн руб./год

- 18% — доход от 5 до 20 млн руб./год

- 20% — доход от 20 до 50 млн руб./год

- 22% — доход свыше 50 млн руб./год

Как это влияет на вычет: Если ваша ставка НДФЛ выше 13%, вы можете вернуть больше:

- При ставке 15%: 400 000 × 15% = 60 000 руб.

- При ставке 22%: 400 000 × 22% = 88 000 руб.

2. Вычет нельзя применить к процентам по вкладам

С 1 января 2025 года проценты по банковским вкладам формируют отдельную налоговую базу. Это значит, что вычет по ИИС нельзя использовать для уменьшения налога на доходы от вкладов.

Раньше: Можно было «зачесть» вычет по ИИС против налога на проценты по вкладам. Теперь: Нельзя. Вычет работает только с основной налоговой базой (зарплата, доходы от аренды и т.д.).

3. Ограничение при закрытии ИИС в год пополнения

Новое правило 2025 года: Если вы закроете ИИС в том же году, когда его пополнили, вы не сможете получить вычет за это пополнение.

Пример: Вы пополнили ИИС в марте 2025 года на 400 000 руб., а в ноябре 2025 года решили его закрыть. Вычет за 2025 год вы не получите.

Зачем это сделано: Чтобы исключить схемы, когда люди открывали ИИС, получали вычет и сразу закрывали счёт.

4. Совокупный учёт взносов на ИИС-3, ПДС и НПО

Если у вас есть ИИС-3 и одновременно программа долгосрочных сбережений (ПДС) или договор негосударственного пенсионного обеспечения (НПО), взносы учитываются вместе.

Общий лимит: 400 000 руб. в год на все три инструмента суммарно.

Пример: Вы внесли 300 000 руб. на ИИС-3 и 200 000 руб. на ПДС. Для вычета учтут только 400 000 руб. (лимит), а не 500 000 руб.

Минимальные сроки владения ИИС

Это один из ключевых параметров. Если закрыть ИИС раньше минимального срока — придётся вернуть все полученные вычеты и заплатить пени.

Сроки для разных типов ИИС

| Тип ИИС | Год открытия | Минимальный срок |

|---|---|---|

| ИИС-1, ИИС-2 | до 2024 | 3 года |

| ИИС-3 | 2024-2026 | 5 лет |

| ИИС-3 | 2027 | 6 лет |

| ИИС-3 | 2028 | 7 лет |

| ИИС-3 | 2029 | 8 лет |

| ИИС-3 | 2030 | 9 лет |

| ИИС-3 | 2031 и позже | 10 лет |

Что будет при досрочном закрытии

Если вы закроете ИИС до истечения минимального срока:

- Нужно вернуть все полученные вычеты за все годы

- Уплатить пени за пользование деньгами (как за беспроцентный кредит от государства)

- Заплатить НДФЛ с прибыли от операций (если был вычет типа Б)

Совет эксперта «Налогстер»: Открывайте ИИС только если уверены, что деньги вам не понадобятся минимум 5 лет. Досрочное закрытие «съест» всю выгоду от вычетов.

Получите бесплатную консультацию по вашей ситуации — это займёт 15 минут

Как получить налоговый вычет по ИИС: пошаговая инструкция

Разберём процесс получения вычета на взносы (тип А) — он требует активных действий с вашей стороны.

Шаг 1: Пополните ИИС

Внесите деньги на счёт в течение календарного года. Чем раньше — тем лучше: деньги начнут работать сразу.

Лимит: до 1 000 000 руб. в год (для вычета учитывается только 400 000 руб.)

Шаг 2: Дождитесь окончания года

Вычет можно получить только за прошедший год. Если внесли деньги в 2025 году — подавать документы будете в 2026 году.

Шаг 3: Получите документы от брокера

Запросите у брокера:

- Справку о зачислении средств на ИИС (с указанием суммы и даты)

- Некоторые брокеры автоматически отправляют данные в ФНС — уточните

Шаг 4: Заполните декларацию 3-НДФЛ

Два способа:

Вариант 1: Через личный кабинет налогоплательщика

- Зайдите на nalog.gov.ru

- Раздел «Доходы и вычеты» → «Декларации» → «Подать 3-НДФЛ»

- Выберите год, за который получаете вычет

- Заполните данные о доходах (обычно подгружаются автоматически)

- В разделе «Вычеты» выберите «Инвестиционный вычет»

- Укажите сумму взноса на ИИС

- Приложите справку от брокера

- Отправьте декларацию

Вариант 2: Упрощённый порядок С 2021 года можно получить вычет по ИИС в упрощённом порядке — без подачи 3-НДФЛ. Для этого:

- Ваш брокер должен участвовать в системе обмена данными с ФНС

- В личном кабинете появится предзаполненное заявление

- Вы просто подтверждаете его

Уточните у своего брокера, поддерживает ли он упрощённый порядок.

Шаг 5: Дождитесь проверки и получите деньги

- Камеральная проверка — до 3 месяцев (часто быстрее)

- Перевод денег — до 1 месяца после окончания проверки

Итого: от 1 до 4 месяцев с момента подачи декларации.

Шаг 6: Повторяйте каждый год

Вычет можно получать ежегодно, пока ИИС открыт. Пополнили в 2025 — получили вычет в 2026, пополнили в 2026 — получили в 2027, и так далее.

Что выбрать: тип А, тип Б или ИИС-3

Выбор зависит от вашей ситуации.

Выбирайте вычет типа А (или ИИС-3 с акцентом на взносы), если:

- У вас есть официальный доход с НДФЛ

- Вы пассивный инвестор (купил и держи)

- Не планируете активно торговать

- Хотите гарантированный возврат «здесь и сейчас»

Гарантированная доходность: 13-22% годовых только за счёт вычета — это больше, чем дают депозиты.

Выбирайте вычет типа Б, если:

- У вас нет официального дохода (фрилансер, самозанятый)

- Вы активный трейдер с высокой доходностью

- Планируете заработать на ИИС больше, чем 400 000 руб. × количество лет

ИИС-3 — оптимальный выбор для большинства

Если вы открываете ИИС сейчас, у вас нет выбора — только ИИС-3. Но это и хорошо: вы получаете оба вычета сразу.

Стратегия для ИИС-3:

- Пополняйте счёт на 400 000 руб. ежегодно

- Получайте вычет на взносы каждый год

- Инвестируйте в акции/облигации

- При закрытии через 5+ лет получите освобождение прибыли от налога

Частые ошибки при работе с ИИС

1. Досрочное закрытие

Закрыли ИИС через 2 года? Придётся вернуть все вычеты + пени. Потеря может составить десятки тысяч рублей.

2. Не получают вычет каждый год

Многие пополняют ИИС, но забывают подавать декларацию. Деньги остаются в бюджете, а не у вас.

3. Открывают несколько ИИС

До 2024 года можно было иметь только один ИИС. С ИИС-3 можно до трёх, но совокупный лимит взносов для вычета — всё равно 400 000 руб.

4. Путают срок владения и срок существования счёта

Минимальный срок отсчитывается с даты открытия счёта, а не с даты первого пополнения.

5. Выводят деньги до окончания срока

Частичный вывод = закрытие ИИС. Нельзя «немного снять» без потери льгот.

Получите бесплатную консультацию по вашей ситуации — это займёт 15 минут

Чек-лист: налоговые вычеты по ИИС в 2025 году

Основные параметры:

- Максимальный взнос для вычета: 400 000 руб./год

- Максимальный возврат при ставке 13%: 52 000 руб./год

- Минимальный срок ИИС-3 (открыт в 2024-2026): 5 лет

- Можно открыть до 3 ИИС-3 одновременно

Изменения 2025 года:

- Повышенные ставки НДФЛ увеличивают размер вычета (до 88 000 руб.)

- Вычет не применяется к процентам по вкладам

- Нельзя получить вычет, если закрыл ИИС в год пополнения

- Взносы на ИИС-3, ПДС и НПО учитываются совокупно

Для получения вычета:

- Пополнить ИИС до 31 декабря

- Получить справку от брокера

- Подать 3-НДФЛ или воспользоваться упрощённым порядком

- Дождаться проверки (1-4 месяца)

Доверьте оформление профессионалам

Налоговые вычеты по ИИС — это реальные деньги, которые государство готово вам вернуть. Но процесс оформления имеет нюансы, особенно с учётом изменений 2025 года.

Команда «Налогстер» поможет:

- Выбрать оптимальную стратегию вычетов для вашей ситуации

- Заполнить декларацию 3-НДФЛ без ошибок

- Получить максимальный возврат с учётом вашей ставки НДФЛ

- Проконсультировать по трансформации старого ИИС в ИИС-3

Первая консультация — бесплатно. Оставьте заявку на сайте nalogster.ru.

Не упускайте свои 52 000 рублей (и больше) каждый год. ИИС — один из немногих способов получить гарантированную доходность от государства. Используйте его правильно.